财政赤字货币化、宽松、通胀与未来

最近宏观上最火,潜在影响最大的话题莫过于财政赤字货币化了。所谓财政赤字货币化,简单而言就是以增发国债为核心的积极财政政策导致经济体系中货币供量的增加。在财政赤字货币化的情况下中央银行通过发行货币的方式为财政支出融资,最终结果会导致货币供给量的增加。

支持财政赤字货币化的一方认为中国今年财政收入增速降低,同时财政支出大幅增加。为了确保“六保”落地,需要相当力度的经济刺激政策和减税降费措施。这会给财政带来巨大的压力。同时从美日的宽松经验看,财政赤字货币化未必会带来一定的通胀压力。权衡财政风险和经济风险、金融风险和社会风险,政府赤字货币化是一个可选的政策选项。

2008年金融危机时,美国进行了强力的宽松政策。2008年9月开始美联储资产急剧扩张,此时美国银行系统信贷同时扩张,美联储资产、银行信贷和货币供应量M2同时增长。但持续不久,到了2009年10月银行信贷增速就变为同比增加-5.4%, 2011年下半年银行信贷才恢复稳定增长。之后的2011年1月直到2020年1月,美联储资产增长与银行信贷增长总体呈现负相关。 美国M2同比增速在2009年1月最高达到10.4%,此后一路下降,降至2010年3月的1.6%,此后逐步上升到2012年的10%左右。以后几年M2增长有波动,但2012年至2019年平均为6.1%。美国的宽松政策并未造成货币供应的大幅增加和通胀高企。

反对财政赤字货币化的一方则认为,财政赤字货币化弱化了政府的财政约束,导致政府行为失范;我国经济状况并未到需要这么极端政策的时候,要为未来政策留有余量;我国货币政策没有失灵,极端政策没有必要且有很大通胀风险。

两方争论各有论点,但实际上,大家争论的关键不在于“是不是可以实行财政赤字货币化”而是“实行财政赤字货币化政策是不是时候”。央行行长易纲曾表示:“应该在整个货币政策操作的过程中,珍惜正常的货币政策空间,使得我国能够在正常的货币政策空间中,尽量长地延续正常的货币政策,这样对整个经济的可持续发展和老百姓的福祉是有利的。”正是这场争论的侧面写照:我们的目标不是不实行特殊货币政策,是尽量晚的走到这一步。而晚来与不来,是完全不同的事儿。

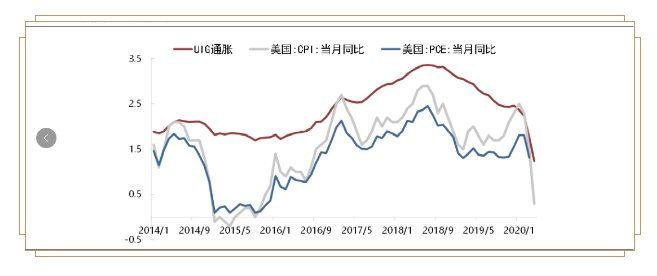

如果政策层和学术界都默认了一个早晚会到来的,向美国货币政策看齐的未来,那为了应对我们的未来,看看过去与现在的美国经验就很有必要了。无论是美国,亦或是欧洲,在实行了极端的货币宽松后,通胀都并没有如期而至。经济中的货币多了,如果商品价格没涨,那这些“钱”去了哪呢?看美国的经验,2008年后美国CPI和PCE指数都大幅落后于UIG通胀指数,而UIG指数与前两者最大区别就在于UIG包含了更多的债券和股票等资产价格的变化。

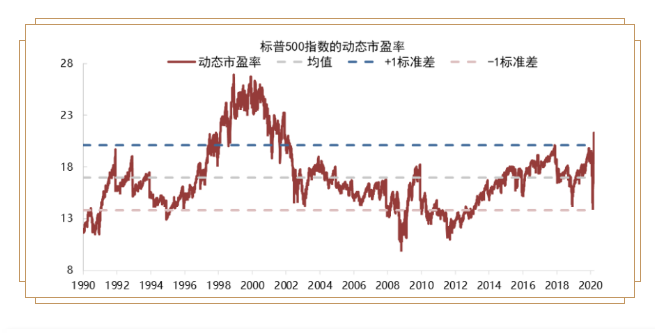

UIG相对的强势也体现出了美国宽松后货币更多的流入到了资产品之中。同时美国股票市场也走出了十余年的超级长牛,这次长牛中,一部分是美国企业实际经营能力的改善,而更有很大一部分是由于资金流入导致的股市估值造成的,标普500的动态市盈率水平在08年后稳步上升,目前已经到了历史高位之上。

回到中国的现实,科创板、注册制、公募REITS、扩大金融市场对外开放程度和要素市场化。全部都是在推进经济的金融化,扩容中国金融市场,让更多的资产要素参加到金融市场当中来。在过去很长一段时间,我国金融化的资产只有房地产、部分债券和少数上市公司的资产。过去的货币宽松政策很大程度上也是这些资产价格长期上升和阶段性泡沫的重要推手。

而在未来,在可能更加宽松的货币环境下,经过改革后的股票市场和各种证券化的资产很可能会替代过去的那些资产品,成为新的货币吸收之地,同时也是财富创造之地。