浅谈科创板对主板和创业板的影响

证监会和上交所一连发布9个文件,包括《关于在上海证券交易所设立科创板并试点注册制的实施意见》(以下简称《实施意见》)等三份部门文件和6份上交所规则与征求意见稿。

值得注意的是《实施意见》在高层审议通之后7天,这一决定科创板实施的关键文件终于落地对外公布。

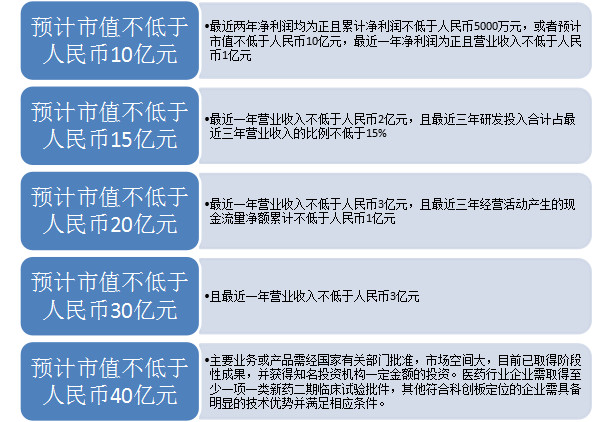

同时,在上海证券交易所所发布的《上海证券交易所科创板股票发行上市审核规则(征求意见稿)》中,明确了5套上市标准。

我们今天来谈谈科创班的出现,会对主板和创业板造成哪些影响。

科创板和注册制试点将对资本市场产生四个层面的影响:一是资本市场的顶层设计思路;二是次新股和壳公司的投资价值;三是VC、PE的退出渠道;四是券商的投行业务。

一、“科创板”的提出体现了管理层对于我国资本市场顶层设计的思考

随着经济步入转变发展方式、优化经济结构、转换增长动力的重要关口,国际经济金融形势发生深刻变化,中国资本市场发展面临转折性变化的重要节点。在新旧动能持续转换、产业转型升级的关键时期,我国资本市场的发展目标发生变化,衡量这个市场的最终标准不仅是看培育的优秀企业的数量,也不是资本市场的市值规模、企业数量、财富效应,而是能否培育支持优秀企业、新兴产业。

从这个角度来看,美国的金融资本市场即便经历了前140年“野蛮生长”的无序混乱,又遭受互联网泡沫、次贷危机等堪称“灾难”的冲击,但仍然凭借市场化的弹性和韧劲,在金融危机中率先复苏且蓬勃发展势头不改,成为值得借鉴的成功范例。美国资本市场促使金融资本以最快的速度流动,各种要素也得以证券化并以最快的速度交换,助推了大量优质公司上市融资,囊括了美国本土、各国优秀的高科技公司。华尔街在美国经济发展、构建美国高科技优势的方面发挥了巨大作用。

美国的纳斯达克和港交所可以吸引大批创新型“独角兽”IPO,我国主板、创业板、中小板和新三板的定位和分工是怎样的?在美国上市的中概股近200家,在新加坡上市的中概股也有近百家,其中不乏高科技、互联网、能代表新动能的企业。两市交易所对于创新型企业赴美、赴港的上市潮有何感想?处于保护投资者的意图对待上市公司进行盈利要求,是否真的惠及投资者?这都是顶层设计需要考虑的问题。

二、试点注册制、对信息披露从严立法、完善退市制度并执行,让资本市场充分发挥资源合理配置的功能。

A股市场长期存在投资者不进行甄别,“盲目”抢购新股的现象。究其原因,主要是当前IPO发行审核严格,且定价较低,在供给不足的情况下,新股成为稀缺资源,一旦上市遍被爆炒。不仅新股供不应求,“壳公司”也炙手可热,A股上市困难、排队上市周期长且审核通过率低,“壳公司'价值就体现出来了。

2013年十八届三中全会提出注册制改革,2015年全国人大财经委据此形成政权修改草案并提交人大常委会初审。原本确定在2016年3月1日起施行注册制,但由于当年年初市场大幅下跌,申请延期。

注册制本质上是将新股发行由行政化推向市场化。推行注册制后,新股或上市公司不再是稀缺资源,市场的力量将最大化,垃圾股、壳公司将不再具有炒作价值。脱离监管审核背书后,投资者也将更为理性的分析投资价值,主动甄别上市公司,将促进资本市场发挥资源配置的功能。当然这一切的实施离不开司法制度的配合,对信息披露立法、完善退市制度,才能堵住注册制下的违规套利空间,切实投资者利益。

三、为VC/PE增加了退出渠道

高科技初创企业上市融资,不仅有利于自身的发展,对私募股权投资机构的退出也是利好,尤其是在国内IPO放缓、高科技企业出海上市的现状下,科创板的推出将给私募股权投资机构“松绑”,间接刺激机构投资和募资效益,提高资金的流转效率,更好地服务高科技企业的成长与发展。

据了解,我国风险机构的退出路径主要是IPO,在当前A股的发行制度下,投资机构的退出周期长,不确定性高。科创板及注册制的推出,实际上是在A股IPO趋严的当下为高科技企业打开了另一扇门,创投机构退出渠道的拓宽意味着一级市场更为活跃。

四、科创板为券商的投行业务带来新的业务增长空间

各投行应该把精力集中在对科技创新类企业的培育和价值的深度挖掘,推新和推优,而不是期待降低标准、一拥而上。目前,券商在搜集和储备科创板“潜力股”方面的准备工作早已开始。

业内人士表示,预计科创板不会是一个低配“创业板”,除了业绩方面,其他要求甚至会远高于创业板,比如技术的独创性、自主知识产权、进口替代、产业前沿、国家战略等方面的要求。而注册制也并非简单的“形式审核”,只是降低审核主观性,并非降低审核标准。因此,在科创板推出初期,预计首批上市企业无论是规模还是行业地位,都会比较突出。在市场化程度提高的背景下,只有真正具有成长性的企业才能获得合理的估值以及流动性。

预计科创板具体落地最快也要到2019年下半年,此外还有50万的门槛作为保护,A股账户资产超过50万的只有总量的4%。具体影响如何,还是要看科创板注册上市的力度大不大,估计科创板的注册制行政上完全不干扰的概率不大。新三板是真正的注册制,从2015年开始,新三板4年时间注册了一万多家上市公司,全市场一天成交额一亿左右,绝大部分公司没有交易,稍微有点追求的公司纷纷主动退市,还有些被忽悠进去的公司心灰意冷,连规定的财报都懒得披露,挂牌费都不交,玩不辞而别,导致交易所每年都要强制注销掉一批“死掉的”上市公司。

当年创业板推出后,连同主板跌了两年,一个新的板块必然会分流资金和注意力,也会让旧的板块更加估值回归。反正风格和逻辑将悄然变化,犹如贸易战刚起时很多人都不怎么在乎一样,所以中长期的策略都要做好预案.